Ovvero: la mia personale odissea kafkiana tra comuni, portali telematici e firme digitali che scadono in un’ora

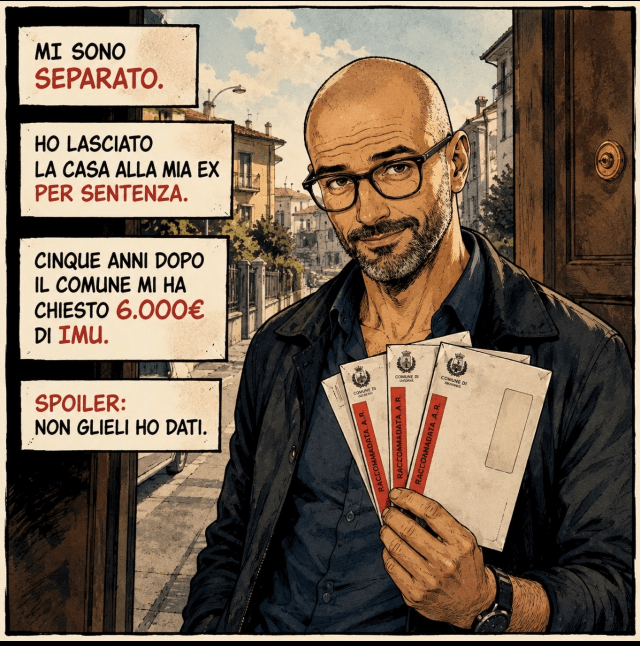

Ci sono momenti nella vita di un separato in cui ti rendi conto che il divorzio non è stata la parte difficile. La parte difficile arriva dopo, quando lo Stato – quello stesso Stato che ha omologato la tua separazione consensuale, ha registrato il divorzio, sa esattamente dove abiti e che non sei più proprietario di nulla relativo a quel matrimonio – ti manda 3 raccomandate intimandoti di pagare l’IMU sulla casa in cui non hai vissuto per cinque anni.

Tre raccomandate, per la precisione. Una per ogni anno. Con sanzioni e interessi. Per un totale di circa 6k euro.

Benvenuti nell’Italia post-divorzio, dove la burocrazia non si ferma mai.

Atto primo: l’intimazione

Marzo 2026. Ritiro tre raccomandate dal mio precedente Comune di residenza, tramite il suo concessionario – che si autodefinisce, sul suo sito, “azienda leader nel nord Italia nell’ambito dei servizi di gestione e riscossione”. Leader. Suppongo che raccogliere soldi che non ti spettano richieda comunque una certa competenza.

Il contenuto è semplice: secondo loro devo pagare l’IMU per gli anni 2021, 2022 e 2023 sulla ex casa coniugale, assegnata dal giudice alla mia ex moglie fino alla successiva vendita dell’immobile prevista dagli accordi.

Il mio primo pensiero è stato piuttosto immediato: questa roba non è dovuta.

Ricordavo infatti che la normativa sull’IMU prevedesse tutele specifiche per il coniuge non assegnatario.

Il secondo è stato: *ma non lo sanno già?* Il Comune sapeva dell’omologa di separazione. Sapeva del divorzio. Sapeva che la casa era stata assegnata giudizialmente alla mia ex moglie. Sapeva della vendita. Ha accesso ai dati catastali, anagrafici, fiscali.

Terzo pensiero, mi oppongo. Anche perché le stesse raccomandate indicavano chiaramente la possibilità di presentare ricorso via PEC.

Atto secondo: la raccolta documenti (o: come passare i pomeriggi a fare push sui Comuni)

Fare ricorso contro un avviso IMU richiede documenti. Documenti che, ironia della sorte, i Comuni già possiedono. Ma che devi comunque richiedere tu, aspettare, sollecitare, e a volte risollecitare.

Ho richiesto il mio certificato storico di residenza all’attuale comune. Ho aspettato. Ho mandato una PEC di sollecito. Ho aspettato ancora. È arrivato.

Ho richiesto il certificato storico di residenza della mia ex moglie al Comune precedente – quello stesso Comune che mi stava chiedendo i soldi. Motivazione nella richiesta: “esigenze di tutela di diritti in sede tributaria relativi all’immobile in comproprietà sito in …” Sorridevo perché la causale suonava molto come: sto cercando di dimostrare che avete torto con i vostri stessi dati. Ad ogni modo, me l’hanno dato lo stesso.

Ho recuperato (sul mio computer – per fortuna) l’omologa di separazione. La sentenza di divorzio. Il frontespizio dell’atto notarile di compravendita. Lo stato di famiglia storico.

Nel mezzo di tutto questo, ho scritto tre ricorsi – uno per anno – articolati su quattro motivi giuridici, con citazioni di sentenze e riferimenti normativi. Sono stato supportato dalla mia AI di fiducia (e della paziente revisione della mia compagna – avvocato 😊).

Non è necessario avere un legale, perché sotto i 3.000 euro di valore controverso (ogni singola richiesta stava sotto quell’importo) si può stare in giudizio da soli. Una delle poche norme di buon senso dell’intero procedimento.

Atto terzo: il Processo Tributario Telematico

Il ricorso non si manda per posta. Si notifica via PEC al concessionario, e poi si deposita su S.I.Gi.T. – Sistema Informativo della Giustizia Tributaria. Un portale del Ministero dell’Economia che sembra progettato da qualcuno che non ha mai visto un essere umano usare un computer.

Al terzo tentativo, con 5h di lavoro totali in 4 giorni, e due telefonate… il ricorso è stato accettato e viene iscritto al Registro Generale con numero RGR. Corte di Giustizia Tributaria di Primo Grado di Milano

Quello che conta davvero: quando l’IMU non è dovuta e come difendersi

Se siete arrivati fin qui non è solo per la mia catarsi narrativa. Quello che ho vissuto io potrebbe riguardare molti di voi. Quindi: parliamo di legge.

Quando il proprietario non assegnatario non deve pagare l’IMU

Come verificare se siete nella mia stessa situazione

Tre domande da farvi:

- La casa è stata assegnata al vostro ex coniuge con provvedimento del giudice? Se sì, siete potenzialmente esenti.

- Avete trasferito la residenza anagrafica altrove? Il certificato storico di residenza del Comune dove vivete ora lo documenta.

- Il provvedimento era ancora in vigore negli anni contestati? Questo include i vincoli con scadenza futura – come nel mio caso, dove la casa doveva rimanere familiare fino ad una data precisa (maggiore età dei figli).

Come procedere

Avete 60 giorni dalla notifica dell’avviso per proporre ricorso alla Corte di Giustizia Tributaria competente. Il ricorso si notifica via PEC al concessionario della riscossione e si deposita telematicamente su S.I.Gi.T.

Per controversie sotto i 3.000 euro potete farlo da soli, senza avvocato.

Raccogliete: il provvedimento di separazione o divorzio con la clausola sull’assegnazione della casa, il certificato storico di residenza vostro, il certificato storico di residenza dell’ex coniuge se disponibile, lo stato di famiglia storico.

Il sistema è complicato, frustrante, e progettato male. Ma la legge, questa volta, è dalla vostra parte.

Come è andata a finire? (per chi sentisse che alla storia manca il finale)

Quattro giorni dopo il deposito del ricorso, arriva una PEC dal concessionario del Comune avente come oggetto ANNULLAMENTO ACCERTAMENTO IMU 2021-2022.

…. “a seguito dell’acquisizione della documentazione prodotta”, il concessionario aveva ritenuto opportuno annullare in autotutela gli accertamenti per il 2021 e il 2022. Motivazione ufficiale, scritta in maiuscolo nell’atto formale: “A SEGUITO DOCUMENTAZIONE PRODOTTA L’ABITAZIONE È STATA ASSEGNATA ALL’EX CONIUGE.”

Quella documentazione – lo ricorderete – era la stessa documentazione che il Comune aveva già. Ma vabbè.

Nella stessa PEC, una cortese richiesta: potreste per favore revocare il ricorso depositato in tribunale? Si riservavano di comunicare l’annullamento del terzo accertamento (2023) nei giorni successivi.

La richiesta di revoca mi ha fatto sorridere. Non è difficile intuire il ragionamento: se la causa arriva a sentenza con loro in torto, il giudice potrebbe condannarli alle spese. Meglio chiudere in fretta.

Ho risposto via PEC. Educato, ma preciso: avrei revocato il ricorso a seguito dell’annullamento anche del 2023. E, già che c’ero, chiedevo il rimborso delle spese sostenute per difendermi da un debito inesistente: 30 euro di contributo unificato tributario versato per depositare il ricorso, più 9 euro di firma digitale acquistata appositamente. Totale: 39 euro.

Due giorni dopo mi sollecitano a revocare. Li richiamo, rispiego che anche il 2023 non era dovuto per il vincolo giudiziale ancora operativo.

Altri due giorni e.. la terza PEC: annullamento del provvedimento IMU anno 2023. Stessa motivazione maiuscola. Stessa firma del Direttore Generale.

Totale annullato: circa 6.000 euro. Tempo impiegato: meno di un mese. Spese sostenute: 39 euro.

Sto ancora aspettando risposta sulla questione rimborso. Ma anche se non arrivasse, credo di poter sopportare la delusione. Trentanove euro per salvarne seimila è un rendimento del 15.000%. Nemmeno Warren Buffett fa di meglio. 😉

Hai ricevuto un avviso IMU sulla casa assegnata alla tua ex? Hai fatto ricorso? Hai mollato e pagato? Raccontacelo nei commenti — o scrivici in privato se vuoi capire se hai ancora margine per contestare. Ogni situazione è diversa, ma la legge vale per tutti

—

Marco non è un avvocato. Questo articolo ha scopo informativo. Per situazioni specifiche consultate un professionista legale — possibilmente uno con molta pazienza per i portali del Ministero dell’Economia.